Frente a esta situación, que comenzó a volverse insostenible, el 2014 empezó con fuertes cambios de política económica. Desde el Banco Central se inició una importante contracción de la base monetaria: desde $377.000m hasta $ 349.000m en los primeros tres meses del año, y se depreció el tipo de cambio de $6.8/USD a $8/USD. Y el Gobierno, mientras tanto, dio importantes pasos en dirección a restablecer la confianza de los mercados: desde diseñar un nuevo índice de inflación oficial más creíble que el anterior, hasta la flexibilización del cepo cambiario y la colocación de deuda voluntaria, algo que no hacía desde el año 2008. También entabló discusiones con el Club de París y con las empresas que realizaron juicios en el CIADI (a fin resolver los pagos morosos), comenzó a revisar las cifras de crecimiento oficiales y anunció la reducción de subsidios al consumo de gas y agua – que tanto habían presionado sobre el gasto fiscal en 2013.

Entonces, la pregunta del millón: ¿Cómo reaccionará la actividad económica frente al nuevo set de políticas?

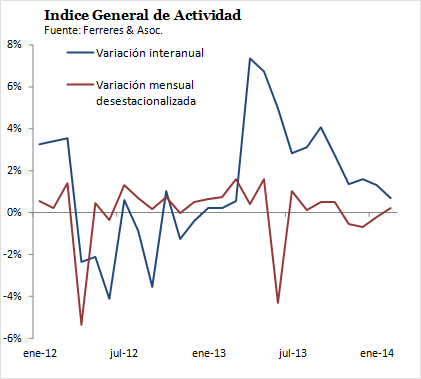

El nivel de actividad según el índice que computa la consultora Ferreres & Asociados está creciendo al 0,7% interanual en febrero de este año. Esto compara con un crecimiento promedio de 3% en 2013, como se mencionó antes, y refleja una notable desaceleración en los últimos meses, ya que en el IV trimestre del año pasado se creció al 1,9% interanual y en el III trimestre al 3,3%. La tendencia está clara.

Si queremos darnos una idea de lo que se puede esperar para los próximos meses hace falta mirar más de cerca las principales variables que determinan la demanda agregada y el crecimiento.

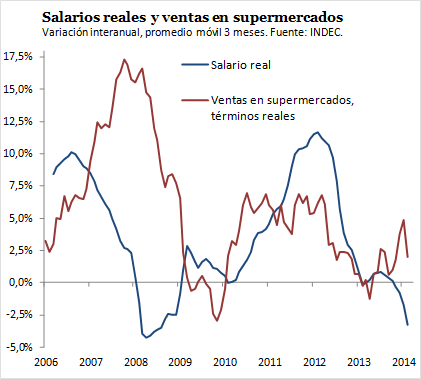

Empecemos por el consumo privado. Con datos a febrero, los salarios del sector privado registrado muestran una importante caída en términos reales, que alcanza el 5,5% frente a los salarios de febrero del 2013. Esto representa una disminución en el poder adquisitivo de los consumidores y los efectos ya se hacen notar: ajustando por inflación, las compras en supermercados se contrajeron en un 2,6% en ese mismo período, y el consumo en shoppings lo hizo en un 4,1%. En estos últimos se sintió la mayor elasticidad del consumo frente a la de los supermercados, y el golpe que tuvo la devaluación sobre el precio de los bienes durables, de mayor presencia relativa en los centros comerciales.

Y teniendo en cuenta que las paritarias para 2014 probablemente cierren con aumentos promedio de entre 28% y 30%, no deberíamos esperar un cambio de tendencia sobre el poder adquisitivo en el corto plazo.

Del lado de la inversión, se observa una situación de estancamiento con tendencia a la contracción. El índice de Inversión Bruta Interna Mensual (IBIM) de Ferreres & Asociados muestra un virtual estancamiento en el primer bimestre del año en términos reales frente al mismo periodo de 2013, lo que compara con una suba interanual de 4,2% en el IV trimestre de 2013.

Frente al pobre desempeño del consumo y la inversión, el impulso fiscal generado mediante gasto público sigue empujando a la economía: en el primer bimestre del año el gasto primario creció al 5,2% en términos reales frente al primer bimestre de 2013. Pero la continuidad del impulso fiscal dependerá de la postura que adopte el Gobierno sobre las erogaciones públicas, como por ejemplo en función de cuánto alcance le dé a la iniciativa de reducción de subsidios, si incluye a la quita el servicio de electricidad, etc.

Y por último, las exportaciones: con información a febrero llevan una caída de 7% interanual en los primeros dos meses del año. Esta diferencia es esperable que se achique ya que la cosecha del agro da señales de que superará a la del año pasado gracias a mayores precios de la soja (USD 540/ton actualmente versus USD 520/ton en promedio durante 2013), y por una sustancial suba en el volumen de cosecha de este grano (54,5 miles de millones de toneladas este año versus 49,3 el año pasado)[1].

** Pero entonces, ¿a qué tiene color el 2014?**

En la siguiente tabla se puede ver un resumen de las variables que acabamos de analizar en comparación con las recesiones que sufrió el país en el último par de décadas: el ’95 con el Tequila, el ’99 con la crisis rusa y la devaluación del real brasileño, y la crisis mundial del año 2009.

La situación actual se mantiene a distancia de los escenarios de recesión, de 3 puntos del PBI como fueron los casos mencionados. La inversión – que se sostiene en el nivel del año pasado – está lejos de las caídas de dos cifras que mostró en aquellos episodios y algo similar sucede con las exportaciones. El consumo y el impulso fiscal no son tan diferentes en cambio. En suma, los indicadores macroeconómicos parecieran ubicar el panorama actual** a mitad camino de lo que fueron esas recesiones**. Ni tan cerca, ni tan lejos.

Pero mientras que aquí analizamos el sector real, para entender la dinámica de la economía argentina en su conjunto hará falta estudiar la otra cara de la moneda: el sector monetario. La dinámica de la emisión, el nivel de reservas, la inflación y el tipo de cambio puede (y suele) introducir tensiones que determinan el sendero económico de un país. Lo dejamos para un segundo episodio – próximamente.

[1] Según estimaciones del US Department of Agriculture (USDA).